6 Minute

Suspendarea programului Rabla și anularea unor facilități pentru anumite categorii de cumpărători au transformat 2025 într-un an de reverberații pentru piața auto din România. După nouă luni, datele arată 108.067 de autoturisme înmatriculate, un recul de aproximativ 5,2% față de perioada similară din 2024. Două luni cu creșteri temporare nu au fost suficiente pentru a compensa scăderile din prima jumătate a anului, iar preferințele cumpărătorilor s-au schimbat vizibil.

Top mărci și modele: Dacia încă domină, dar pierde teren

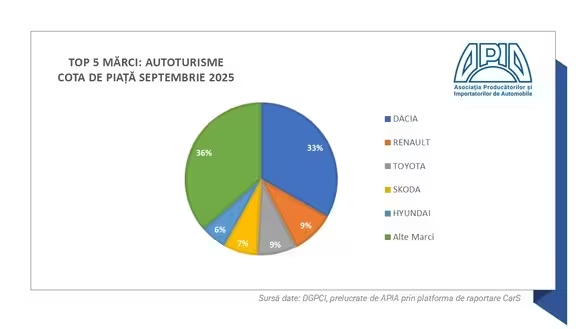

Dacia rămâne liderul pieței auto din România, cu o cotă de piață de 28,6% și 31.002 unități înmatriculate, în scădere aproape 10% față de anul precedent. În topul mărcilor de import, Toyota ocupă prima poziție cu 10.245 unități, adică aproape 10% din piața totală (peste 13% din vânzările mărcilor de import). Urmează Skoda, Renault și Hyundai ca volum.

Modele preferate de români

Clasamentul modelelor confirmă încă puterea mărcii Dacia în România: Logan s-a situat pe primul loc cu 10.358 de unități (-10,5%), urmat de Duster cu 9.804 unități (-14,4%) și Sandero cu 5.777 unități (-5,1%). Printre importuri, Renault Clio a avut o evoluție remarcabilă, cu 2.872 de unități și o creștere de 41,8%. Noutatea Bigster a debutat bine, cu circa 1.743 unități în primele 9 luni, mulți clienți migând de la Jogger și Duster.

Segmente: SUV-urile domină omenirea pieței

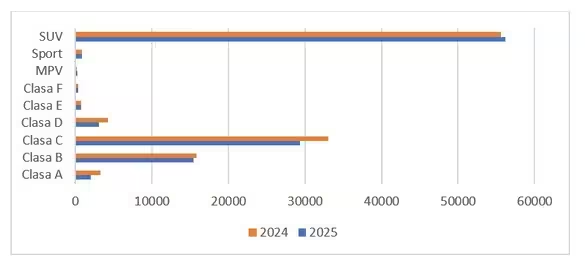

SUV-urile sunt aproape de a acapara jumătate din piață: ponderea lor a urcat la 48,9%, cu o creștere anuală de 39,2%. Clasa compactă (C) a crescut semnificativ, consolidându-și ponderea la aproximativ o treime din piață (+42,2%). Segmentul B (acolo unde se încadrează Sandero) are 16,7% din piață, în urcare puternică (+58,9% în anumite raportări). În schimb, clasele mari (E și F) au pierdut aproape 30% din volum, o tendință vizibilă și în alte piețe europene.

Motorizări și electrificare: duelul dintre benzină, diesel și electrificat

Din perspectiva combustibilului, în luna septembrie motorizările pe benzină au înregistrat un avans semnificativ (+40,8% în raport cu perioada precedentă), ajungând la o pondere de 45% în luna respectivă. Dieselul a avut, de asemenea, creșteri punctual (+45% la anumite raportări), dar ponderea sa totală rămâne mult mai mică.

Segmentul „electrificat” (BEV + PHEV + mild-hybrid + full-hybrid) a avut în septembrie 2025 o cotă combinată de 48,7%, surpassând împreună motorizările convenționale. Autoturismele complet electrice (BEV) au ajuns la circa 6% din piață în septembrie, iar PHEV-urile au 6,5% (față de 5% anul anterior). Totuși, pe primele 9 luni, BEV-urile au scăzut cu 26% față de 2024, cu numai 5.406 unități înmatriculate, pe când PHEV-urile au crescut puternic la 6.432 unități (+43%).

Hybrid și mild-hybrid

Full-hybrid-urile înregistrează o cerere solidă: Toyota rămâne lider de segment, iar Dacia a intrat rapid cu modele hibride, contribuind la un total de 20.144 unități (+32%). Mild-hybrid-urile, deși în multe state europene nu sunt încadrate ca „electrificate”, au ajuns la 26.984 unități, cu o creștere de circa 15,2% YTD.

Impactul Rabla asupra prețurilor și disponibilității în România

Absența Rabla a însemnat pentru români o pierdere de reduceri directe la achiziția de autoturisme noi, ceea ce a presat cererea pe segmentul entry-level și a redus discounturile oferite de dealeri. Ca efect, în România s-a observat o creștere a interesului pentru oferte promoționale financiare, leasing operațional și pentru second-hand importate. Disponibilitatea anumitor modele (în special electrice importate) a rămas limitată, iar timpii de livrare pentru SUV-uri sau variante uzuale TCe/hybrid pot varia de la câteva săptămâni la câteva luni, în funcție de dotare.

Specificații, design și performanță — ce contează pentru șoferii români

Modelele populare prezintă, pe scurt, avantaje tehnice apreciate în România:

- Dacia Logan: poziționare de preț foarte competitivă (gama începe în jurul a 12.000–16.000 EUR în România, în funcție de echipare), motorizări eficiente pe benzină (90–130 CP), spațiu mare la interior și costuri de întreținere scăzute.

- Dacia Duster: SUV compact cu motorizări 1.0–1.3 TCe (100–150 CP), tracțiune față sau 4x4 la anumite versiuni, reputație bună pentru robustete și costuri de exploatare rezonabile; prețuri între aproximativ 17.000–28.000 EUR.

- Dacia Bigster: poziționare mai sus în gamă, cu dimensiuni și capacitate practică superioare, destinat competitorilor din segmentul C-SUV; preț de debut estimat în zona 18.000–25.000 EUR.

- Renault Clio: urbană compactă, dinamica bună, motorizări turbo mici (90–130 CP) și echipări tehnologice atrăgătoare; prețuri 16.000–22.000 EUR.

Designul pragmatic, consumul redus și costurile de întreținere rămân criteriile dominante pentru majoritatea cumpărătorilor români, alături de factorii practic — gabarit, portbagaj și comfort pentru drumurile interurbane.

.avif)

Comparativ: România versus restul Europei (inclusiv Lietuva)

Tendințele românești coincid parțial cu cele europene: creșterea SUV-urilor și creșterea hibrizilor. Totuși, contrastul apare în adoptarea BEV-urilor: în multe orașe mari europene și în piețe baltice precum Lietuva (Lietuvos automobilių rinka) există un ritm mai accelerat de adopție, susținut de subvenții regionale și infrastructură de încărcare mai densă. Pentru șoferii din Vilniuje sau Kaune, accesul la stații de încărcare publice și programe locale distincte pentru vairuotojams Lietuvoje diferențiază ușor dinamica favorabilă BEV față de România.

Ce urmează pentru piața din România

Pentru finalul anului și 2026, factorii care vor dicta evoluția sunt: reluarea sau reproiectarea unor programe de stimulare (dacă va exista un nou Rabla sau scheme alternative), evoluția prețului combustibililor, stabilitatea ofertelor de finanțare și extinderea infrastructurii de încărcare. În plus, preferința pentru SUV-uri și pentru motorizări hibride va continua să modeleze portofoliile dealerilor și strategiile producătorilor pe piața locală.

.avif)

Pe scurt, piața auto din România trece printr-o perioadă de adaptare: Dacia își păstrează poziția de lider, dar cu pierderi față de anii cu Rabla, SUV-urile domină topurile, iar electrificarea rămâne un paradox — creștere în pondere dar contrazisă de scădere în volum BEV pe primele 9 luni. Pentru cumpărătorii români, alegerea se face acum mai mult pe calcule practice și oferte financiare decât pe subvenții directe.

Sursa: profit

Lasă un Comentariu